von

Aktualisierung:

Lesedauer:

Geldanlage mit ETFs und Aktien: Investieren und gut schlafen

Geldanlage ist für viele ein sensibles Thema. Lange Zeit galt das Sparbuch oder der Bausparer als sicherer Hafen. Doch die letzten Jahre haben gezeigt, dass Geldanlage heute wichtiger ist denn je. Wer ausschließlich auf das Sparbuch vertraut, wird an Kaufkraft verlieren, weil die Sparzinsen grundsätzlich niedriger als die Inflation sind. Außerdem wird die staatliche Pension für viele nicht ausreichen, den gewünschten Lebensstil zu erhalten. Gleichzeitig schrecken viele Menschen vor dem Einstieg zurück, weil Finanzmärkte als kompliziert und risikoreich wahrgenommen werden.

Dieser Beitrag beschreibt meine Erfahrungen mit dem Investieren und der Geldanlage und wie sich eine einfache, gut durchdachte Struktur finden lässt, mit der man auch in turbulenten Börsenzeiten ruhig schlafen kann.

Hinweis: Sämtliche Inhalte auf dieser Website und in diesem Beitrag sind keine Anlageberatung und keine Empfehlung zum Kauf bestimmter Wertpapiere. Es handelt sich ausschließlich um persönliche Erfahrungen und Überlegungen. Jede Geldanlage ist mit Risiken verbunden. Wertpapiere können im Wert schwanken, Verluste sind möglich.

Geldanlage muss nicht kompliziert sein

Aus eigener Erfahrung hat sich gezeigt, dass Geldanlage nicht zwangsläufig schwierig sein muss und es sich lohnt, das Thema Investieren aktiv anzugehen. Mit einer klaren Strategie, etwas Geduld und den richtigen Bausteinen kann ein stabiles Fundament für die Zukunft geschaffen werden.

Geldanlage ist ein Thema, bei dem es unendlich viele Meinungen gibt. Jeder kennt die beste Strategie, den richtigen Zeitpunkt, den nächsten großen Trend oder das perfekte Anlageprodukt. Genau das macht den Einstieg oft so schwierig.

Natürlich weiß auch ich nicht, wie man perfekt investiert oder die beste Aktie findet. Dieser Beitrag ist daher auch keine Anlageberatung und auch keine Empfehlung für bestimmte Wertpapiere. Es ist meine persönliche Erfahrung, mit der ich mittlerweile ganz gut fahre und auch die letzten Börsenstürme recht gut überstanden habe.

Ich habe in den letzten Jahren viele verschiedene Anlageprodukte wie Aktien, Anleihen, ETFs, sogar Futures und anfänglich auch einige klassische Bankprodukte ausprobiert. Börsenbriefe, Finanzzeitungen, Empfehlungen und Online-Medien haben Ideen für meine Investitionen geliefert. Dabei habe ich nicht nur Gewinne gemacht, sondern auch Fehler. Manche davon waren teuer, viele davon aber sehr lehrreich.

Mein heutiger Ansatz ist deutlich einfacher als früher. Weniger Kaufen und Verkaufen, weniger Einzelwetten, weniger “heiße” Tipps. Dafür mehr breite Streuung, mehr Geduld und mehr Disziplin beim Einstieg. Aber vor allem die Erkenntnis, Rücksetzer nicht als Katastrophe zu sehen, sondern als Chance für Einstiege und Nachkäufe.

Entscheidend ist nicht, ständig das beste Produkt zu finden. Entscheidend ist eine Geldanlage, die man versteht, die zum eigenen Leben passt und mit der man auch dann ruhig bleibt, wenn die Börse einmal kräftig durchgeschüttelt wird.

Broker und Depot: Die technischen Grundlagen

Der praktische Einstieg beginnt mit Organisatorischem: Wo und wie kann ich einfach, günstig und sicher investieren? Aus meiner Sicht beginnt Geldanlage daher mit drei einfachen Schritten.

Schritt 1: Hausbank mit Online-Broker vergleichen

Viele starten bei der eigenen Hausbank. Das ist verständlich, weil dort bereits Konto und Ansprechpartner vorhanden sind. Der Nachteil: Klassische Bankdepots sind oft teurer. Depotgebühren, Dividendengebühren, Ordergebühren, Ausgabeaufschläge oder höhere laufende Kosten können langfristig viel Rendite kosten. Kleine Dividendenerträge bei vierteljährlicher Ausschüttung können so durch Bankgebühren aufgefressen werden und es bleibt mehr bei der Bank als auf dem eigenen Konto.

Nachfolgend findest du eine Auflistung wichtiger Kriterien für Auswahl deines Wertpapierdepots bei einem (online) Broker oder deiner Bank. Ich habe hier bewusst schon viele Begriffe und Know-how reingepackt bzw. Fragen vorweggenommen, die dir ohnehin später unterkommen werden. Mit folgenden Überlegungen hast du aber schon ein gutes Rüstzeug für deinen Börsenstart:

- steuereinfaches Depot

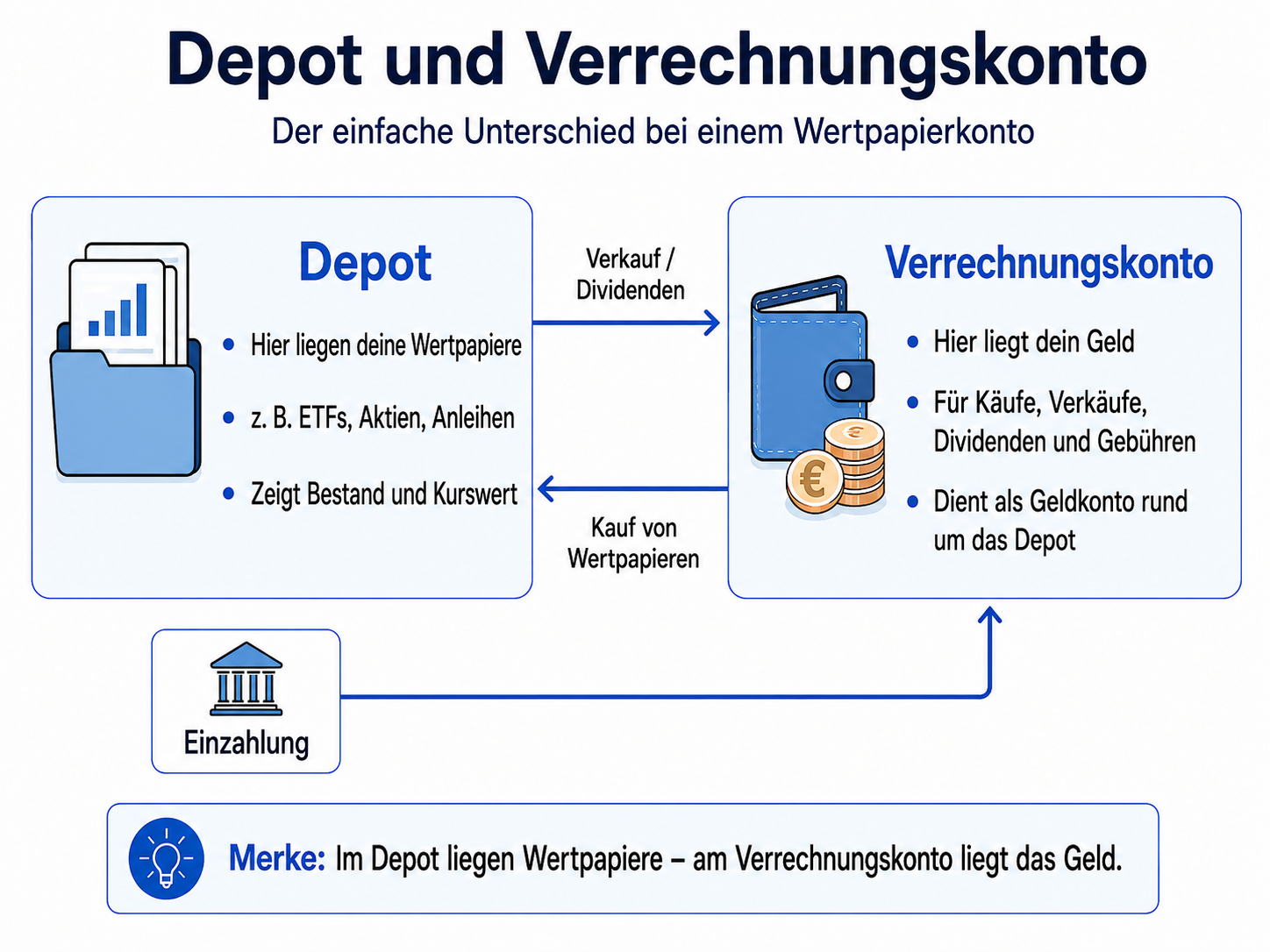

Eine Österreichische Bank oder ein Broker mit Sitz in in Österreich muss steuereinfache Wertpapierdepots anbieten. Das bedeutet, dass die Abrechnung und Weiterleitung der Kapitalertragsteuer (KESt) an das Finanzamt vollautomatisch durch die Bank bzw. durch den Broker erfolgt. Das ist der Standard in Österreich und wohl die beste Lösung für einen Großteil aller Anleger in Österreich. Deine Kapitalerträge sind somit endversteuert und du brauchst dich um nichts mehr zu kümmern. Manche ausländische Online- bzw. Neobroker bieten mittlerweile auch steuereinfache Wertpapierdepots für Österreich an (Achtung: manche geben an, steuereinfach zu sein – ist dann aber nur für Deutschland zutreffend). Würde man einen Broker z.B. aus Deutschland oder einem anderen Land nehmen, der kein steuereinfaches Depot anbietet, so müsste man die Berechnung und das Abführen der Steuern an das Finanzamt selbst erledigen. Und das kann teuer (Steuerberater) und aufwendig werden. - Einlagensicherung für das Guthaben auf dem Verrechnungskonto.

In der Europäischen Union sind Bankguthaben (wie Girokonto, Tagesgeld und Festgeld) durch einheitliche gesetzliche Einlagensicherungssysteme bis zu 100.000,- EUR gesetzlich geschützt. Manche Onlinebroker sind Marken größerer Bankengruppen (wie z.B. Easybank, DADAT oder flatex) und unterliegen somit ebenso dem Gesetzt der Einlagensicherung und Anlegerentschädigung. Aber nicht alle Neo- bzw. Onlinebroker unterliegen dieser Verpflichtung. Da ist dann Vorsicht geboten, insbesondere, wenn man größere Geldbeträge auf dem Verrechnungskonto liegen hat.

INFO: Die Wertpapiere auf deinem Depot (Aktien, in den ETFs enthaltene Aktien usw.) stehen in deinem Eigentum und sind als Sondervermögen rechtlich streng vom Vermögen der depotführenden Bank und der Fondsgesellschaft getrennt. Im Falle einer Insolvenz des Brokers oder der Bank fallen deine Wertpapiere nicht in die Insolvenzmasse der Bank. Für Ausnahmefälle gibt es beim Depot noch den Anlegerschutz bis 20.000,- EUR. Weitere Infos dazu findest du auf der Seite der FMA oder auf der Seite der Wiener Börse.

- Depotgebühren

Diese werden prozentual von deinem Depotvermögen, also vom Gegenwert allen Aktien, ETFs, Anleihen und sonstigen Finanzprodukten, die du angelegt hast, verrechnet. Je besser sich dein Depot entwickelt und somit dein Vermögen steigt, desto höher wird diese Gebühr. Immer mehr steuereinfache Broker in Österreich verzichten auf diese Gebühren. Traditionelle Hausbanken haben teilweise sehr hohe Depotgebühren. Bestenfalls wählst du einen steuereinfachen Anbieter, der keine Depotgebühren verlangt oder du versuchst auf dem Verhandlungsweg bei deiner Hausbank die Kosten zu reduzieren. - Dividendengebühren

Viele Wertpapiere schütten ein- oder mehrfach im Jahr Dividenden (Erträge aus Gewinnausschüttungen) aus. Dividenden-ETFs können zum Beispiel je nach Anlagewert kleine oder größere Zusatzeinkommen liefern. Für diese Dividendenerträge muss Kapitalertragsteuer (KESt) bezahlt werden. In einem österreichischen bzw. in einem steuereinfachen Depot erledigt die Abrechnung und Weiterleitung an das Finanzamt vollautomatisch die Bank bzw. der Broker. Leider werden dafür sehr oft noch zusätzlich Gebühren verrechnet. Bei kleineren Ausschüttungen kommt dann manchmal nicht mehr viel am eigenen Konto an. Daher möglichst auf gebührenfreie Dividendenausschüttungen achten. - Ordergebühren (Kauf- und Verkaufskosten)

Jede Wertpapiertransaktion kostet Geld. Auch hier gibt es mittlerweile sehr kostengünstige Angebote. Je mehr du vorhast zu handeln, desto wichtiger wird dieser Kostenfaktor. - ETF-Sparpläne

Wenn du z.B. monatlich einen Teil deiner frei verfügbaren Geldmittel anlegen möchtest, ist diese Anlageform sehr zu empfehlen, da du durch den sogenannten “cost average effekt” einen Kostenvorteil beim Einkauf nützt. Aber überprüfe die Gebühren, die für diese Sparpläne anfallen. Hier gibt es bei fast allen Anbietern mittlerweile faire Angebote. Du kannst aber auch individuell laufend deine ETF-Positionen aufbauen, indem du Rücksetzer nützt. Dazu später mehr. - einfache Bedienung

Die Handelsplattformen werden immer besser und übersichtlicher und werden vermutlich nicht das ausschlaggebende Entscheidungskriterium sein. Wenn du aber gar nicht mit der Bedienung zurechtkommst oder vielleicht auch der Service nicht deinen Erwartungen entspricht, solltest du nicht lange zögern und möglichst noch vor größeren Investments einen Wechsel durchführen.

Hinweis: Bei einem Brokerwechsel gibt es meist Neukundenangebote zur Übernahme der Kosten für den Depotübertrag. Ich habe dabei die Erfahrung gemacht, dass dies grundsätzlich funktioniert, aber manchmal Währungen und Börsenplätze nicht mehr dem Originalkauf entsprechen. Man verliert dabei kein Geld, aber man muss ggf. eine andere Darstellung akzeptieren. Daher ist eine nachhaltige Auswahl von Vorteil.

Ich habe Erfahrung mit mehreren Brokern bzw. Banken sammeln können. Mittlerweile gibt es eine größere Auswahl an Brokern, die ein steuereinfaches Depots anbieten. Vergleichsplattformen bieten oft einen schnellen Überblick und Vergleich der einzelnen Anbieter. Gute Erfahrung habe ich mit Easybank, DADAT und Flatex gemacht. Auch bei meiner Hausbank habe ich ein Wertpapier-Depot, das Qualitativ und in Servicebelange keinesfalls den Onlinevarianten nachsteht, aber eben teurer ist.

Schritt 2: Wertpapierdepot eröffnen

Wenn man sich für einen Anbieter entschieden hat, kann man bei den meisten Anbietern sofort online ein Wertpapierdepot eröffnen. Zum Abschluss der Registrierung findet eine Video-Legitimation statt. Dabei benötigt man einen Pass oder Personalausweis, eine Kontonummer des Referenzkontos für Einzahlungen und Auszahlungen (i.d.R ist das dein Girokonto), ein Smartphone und einen Laptop oder einen Desktop-Computer. Die abschließende Video-Legitimation wird meistens von externen Dienstleistern abgewickelt und klappt i.d.R ganz gut.

Beim ersten Einstieg sollte man zuerst noch alle persönlichen Informationen überprüfen bzw. ergänzen. Ebenso sind die Anbieter mittlerweile dazu verpflichtet, deinen Wissensstand über die Finanzprodukte abzufragen bzw. zu bestätigen.

Nun kann man damit beginnen, sich zuerst mit der Handelsplattform vertraut zu machen und zuerst einen kleinen Probebetrag von seinem Referenzkonto an das Wertpapier-Verrechnungskonto überweist. Klappt alles, kann man den Gesamtbetrag, den man investieren möchte, überweisen.

Schritt 3: Musterdepot mit geplanten Positionen anlegen

Nun bist du startklar, um mit der Geldanlage und dem Vermögensaufbau zu beginnen. Meine Anlageerfahrungen, welche Investment-Strategien ich für mich entdeckt habe und mit welchen Wertpapieren ich ganz gut gefahren bin, teile ich gerne später noch in diesem Beitrag.

Wenn du dir dann deine deine eigenen Überlegungen gemacht hast, ist es sinnvoll – insbesondere als Einsteiger – die zum Kauf geplanten Wertpapiere in einem Musterdepot anzulegen. Wenn man alles nochmals in Ruhe überprüft hat, kann man direkt vom Musterdepot aus kaufen. Die Möglichkeit, ein Musterdepot anzulegen, findest du auf der Handelsplattform bei deinem Broker.

Tipp: Laufende Investmentideen sammelt man am besten in Watchlisten. Diese sollten über dein Smartphone zugänglich sein, damit du jederzeit einen Eintrag machen kannst.

Bevor es richtig losgeht: Wichtige Fragen und Börsenregeln

Bevor investiert wird, sollten einige grundlegende Fragen geklärt sein. Dabei geht es weniger um komplizierte Berechnungen als um klare Entscheidungen, realistische Erwartungen und bewährte Regeln. Die folgenden Fragen und Antworten sollen Orientierung geben und helfen, typische Fehler von Anfang an zu vermeiden:

- Mit welchen Wertpapieren/Aktien beginne ich?

- Wie viel Geld soll ich investieren?

- Wann ist der richtige Zeitpunkt?

- Ausschütter oder Thesaurierer?

- Auf welche Steuern muss ich achten?

- Auf welche Börsenregeln muss ich achten?

- Soll ich auch Gold oder Silber kaufen?

- Ist Bitcoin eine Investition und wie kann man diesen kaufen?

- Soll ich mein Geld nicht so anlegen, dass ich monatlich etwas verdiene?

- Was muss ich laufend überprüfen?

- Wie muss ich handeln, wenn die Börse einbricht oder ein Crash erfolgt?

- Wäre es nicht sinnvoll, zuerst eine eigene Immobilie zu besitzen, bevor ich in Aktien investieren?

Manche dieser Fragen lassen sich ganz gut beantworten, bei anderen wiederum kann man versuchen, die eine oder andere Antwort in einer Börsenregel zu finden. Wenn man will, kann man auch direkt zum nächsten Kapitel springen, dort direkt mit der Auswahl von ETFs beginnen und erst beim auftauchen einer konkreter Fragen hier weiterlesen. Aber der Reihe nach:

Wie finde ich die richtigen Wertpapieren bzw. Aktien für den Vermögensaufbau?

„Man muss wissen, was man besitzt – und warum man es besitzt.“

Peter Lynch

Diese Frage wird sich wohl nicht erschöpfend beantworten lassen und beschäftigt jeden Anleger. Aber irgendwie muss man anfangen. Für den Einstieg eignet sich grundsätzlich ein breit gestreuter Aktien-ETF, der in Unternehmen aus unterschiedlichen Ländern und Branchen investiert. Beispiele dafür sind ETFs auf den MSCI World oder den FTSE All-World.

Ein solcher ETF kann bereits mehrere hundert oder sogar mehrere tausend Unternehmen enthalten. Damit wird das Risiko wesentlich breiter verteilt als beim Kauf einzelner Aktien.

Für viele Anleger kann daher ein einziger, weltweit investierender ETF als Basisinvestment ausreichen. Einzelaktien, Themen-ETFs oder andere Anlageformen können später ergänzt werden, sobald ausreichend Erfahrung vorhanden oder sich eine gute Gelegenheit ergibt. Aber für diese ergänzenden Investitionen sollte man zuerst eine Anlagestrategie bzw. ein Gesamtkonzept seiner Vermögensanlage haben, damit man sich nicht verläuft. Mehr dazu später.

“Nicht nach der besten Einzelaktie suchen, sondern möglichst breit in die weltweite Wirtschaft investieren.”

Gerd Kommer

Wann und wie viel soll ich Investieren?

Investiert werden sollte nur jener Betrag, der langfristig nicht benötigt wird. Vorher ist eine ausreichend hohe finanzielle Reserve für unerwartete Ausgaben vorzusehen. Der Lebensunterhalt und der gewohnte Lebensstandard muss sichergestellt sein.

Der Einstieg ist auch mit kleineren Beträgen möglich. Ein monatlicher Sparplan kann beispielsweise mit 50 oder 100 Euro begonnen und später erhöht werden. Entscheidend ist weniger die anfängliche Höhe als die Regelmäßigkeit.

Bei einem größeren verfügbaren Betrag stellt sich häufig die Frage, ob alles sofort investiert oder noch auf günstigere Kurse gewartet werden soll. Auf der einen Seite verliert man Rendite, wenn man nicht investiert ist und der Markt steigt, andererseits kann der Markt auch genau dann fallen, wenn man gerade investiert hat. Das weiß keiner und kann auch keiner wissen!

Wenn man einen bestimmten Betrag im Aktienmarkt investieren will und wenn man sich sehr unsicher fühlt was zu tun ist, ist eine Regel die immer funktioniert: mach einfach die Hälfte.

Andreas Beck

Ich habe mich immer Wohl gefühlt, wenn ich kleineren Tranchen investiert habe. Ein Teil bleibt vorerst verfügbar und kann später investiert werden, wenn der Markt einen Rücksetzer gemacht hat. Diese Vorgehensweise verhindert, dass aus Unsicherheit überhaupt nicht begonnen wird, ohne gleichzeitig das gesamte Kapital auf einmal einsetzen zu müssen.

Investiere eher dann, wenn es sich nicht gut anfühlt.

Andreas Beck

Dr. Andreas Beck hat diese pragmatischen Ansätze in Interviews entsprechend formuliert. Portfoliomanager halten normalerweise immer einen gewissen Cash-Bestand insbesondere für Nachkäufe bei Börsenrücksetzer. Und viele Privatanleger haben bei Börsenrücksetzer ein schlechtes Gefühl und wollen am liebsten alles verkaufen.

Seien Sie gierig, wenn andere ängstlich sind, und ängstlich, wenn andere gierig sind.

Warren Buffett

Investiere dann, wenn die Märkte eingebrochen sind, wenn alle raus wollen. Denn der Markt ist bei Betrachtung der Historie immer wieder – und meist viel stärker – zurückgekommen. Meine ersten und größten Fehler, die ich an der Börse gemacht habe, betrifft genau diese Erkenntnis. Aber mittlerweile habe ich gelernt und begriffen, in Bärenzeiten nachzukaufen.

Soll man ausschüttende oder thesaurierende Investmentfonds kaufen?

Ein ausschüttender ETF überweist die Erträge regelmäßig auf das Verrechnungskonto. Ein thesaurierender ETF legt sie innerhalb des Fonds automatisch wieder an.

Für den langfristigen Vermögensaufbau wird ein Thesaurierer meist als die einfachere Lösung vorgeschlagen, weil die Erträge ohne weiteres Zutun wieder investiert werden und somit der Zinseszinseffekt automatisch wirkt. Wer dagegen regelmäßig Geld aus dem Depot erhalten möchte, kann einen Ausschütter wählen und selbst entscheiden, ob er das Geld wieder anlegen möchte oder anderweitig benötigt.

Hinweis: Bei thesaurierenden ETFs oder Investmentfonds werden Zinsen oder Dividenden nicht an dich ausgeschüttet, sondern wieder reinvestiert. In Österreich werden diese sogenannten “ausschüttungsgleichen Erträge” sofort mit 27,5 % KESt. besteuert und dein Verrechnungskonto wird damit belastet, obwohl du nichts verkauft hast oder eine Ausschüttung bekommen hast.

Die Entscheidung verändert nicht die grundsätzliche Qualität des zugrunde liegenden ETFs. Ausschüttung und Thesaurierung bestimmen vor allem, was mit den laufenden Erträgen geschieht. Zahlreiche ETFs werden deshalb in beiden Varianten angeboten.

Tipp: Ich entscheide mich fast immer für ausschüttende ETFs, da ich damit erstens alle Kontokosten abdecken kann und frei verfügbare Einnahmen habe. Außerdem passt es für mich einfach besser, wenn Steuern von einem ausgezahlten Ertrag abgezogen werden und ich nicht vorab Steuern aus der eigenen Tasche bezahlen muss.

Auf welche Steuern muss ich achten?

Wie bereits oben dargestellt, wird die Abwicklung der Steuerschuld über das steuereinfache Wertpapierdepot automatisch erledigt. Das sind i.d.R 27,5 % Kapitalertragsteuer auf realisierte Gewinne aus Aktienverkäufen, Dividendenerträge, Fondausschüttungen und Zinsen aus Anleihen.

Dividendenauszahlungen von ausländischen Wertpapieren können zusätzlich mit einer Quellensteuer belastet werden. Österreich hat praktisch mit beinahe allen in Frage kommenden Staaten ein Doppelbesteuerungsabkommen abgeschlossen, wonach maximal 15 % von der Bruttodividende als Quellensteuer einbehalten werden darf. Österreich rechnet diese 15 % bei der Berechnung der Kapitalertragsteuer automatisch an und hebt daher nur noch 12,5 % zusätzlich ein. In der Praxis zeigt sich aber, dass manche Länder trotzdem mehr als 15 % Quellensteuer verrechnen. In diesem Fall müsste der Anleger den über die 15 % gehende Quellensteuer direkt im Ausland zurückfordern. Ob sich dieser Aufwand lohnt, ist von der Höhe der Dividende abhängig. Weiter Information für Österreich findest du z.B. auf der entsprechenden Webseite des Finanzministeriums.

Verluste aus Wertpapierverkäufen können innerhalb bestimmter Grenzen mit anderen Kapitalerträgen desselben Kalenderjahres verrechnet werden. Innerhalb eines österreichischen Depots erfolgt dieser Verlustausgleich meist automatisch; ein Ausgleich zwischen verschiedenen Depots bzw. Banken ist grundsätzlich nur über die Steuererklärung möglich.

Auf welche Börsenregeln muss ich achten?

Einer Straßenbahn und einer Aktie darf man nie nachlaufen. Nur Geduld: Die nächste kommt mit Sicherheit.

André Kostolany

Für eine langfristige Geldanlage sind nur einige wenige Grundregeln erforderlich:

- nur langfristig verfügbares Geld investieren,

- ausreichend breit streuen,

- Kosten niedrig halten,

- nur verständliche Produkte kaufen,

- nicht jedem Anlagetipp folgen,

- steigenden Kursen nicht unüberlegt nachlaufen,

- bei fallenden Kursen nicht überstürzt verkaufen,

- die festgelegte Strategie möglichst konsequent einhalten.

Börsenregeln sind keine Garantie für Gewinne und fehlerfreies Handeln. Sie helfen jedoch dabei, typische Fehler zu vermeiden. Die meisten dieser Fehler entstehen nicht durch fehlende Informationen, sondern durch Ungeduld, Angst, Gier oder den Versuch, den richtigen Einstiegs- und Ausstiegszeitpunkt vorherzusagen.

Soll ich auch Gold oder Silber kaufen?

Gold kann eine Ergänzung zu Aktien und anderen Wertpapieren darstellen. Finanzexperten empfehlen für Privatanleger meist einen Goldanteil von 5 bis 10 Prozent des Gesamtvermögens. Es erwirtschaftet jedoch weder Zinsen noch Dividenden. Ein möglicher Ertrag entsteht ausschließlich durch eine Veränderung des Goldpreises.

Gold eignet sich daher weniger als zentrale Anlage, sondern eher als zusätzliche Absicherung und Werterhalt für widrige wirtschaftliche und politische Zeiten. Ein kleiner Anteil am Gesamtvermögen kann ausreichend sein. Für den ersten Einstieg ist Gold jedoch nicht zwingend erforderlich. Zunächst sollte eine einfache und nachvollziehbare Basisanlage aufgebaut werden. Gold kann später ergänzt werden. Außerdem ist der Goldpreis in letzter Zeit rasant gestiegen und erscheint ziemlich teuer. Ich habe vor Jahren in einem Anlagebuch gelesen, dass man Gold z.B. im Wert der benötigten Lebenserhaltungskosten für ein Jahr kaufen könnte. Und möglichst kleine Einheiten, damit man in Krisenzeiten damit lebenswichtige Dinge kaufen kann. Ich halte das für einen schlüssigen Ansatz.

Auch Silber hat sich gut entwickelt und manche schwören auf dieses Investment. Ich persönlich habe damit keine Erfahrung.

Ist der Bitcoin eine Investition und wie kann man diesen kaufen?

Bitcoin kann als spekulative Beimischung, nicht jedoch als Grundlage der Geldanlage betrachtet werden. Der Kurs schwankt stark, laufende Erträge wie Zinsen oder Dividenden gibt es nicht und ein erheblicher Verlust ist jederzeit möglich. Die europäischen Finanzmarktaufsichtsbehörden weisen zudem auf begrenzten Anlegerschutz und das mögliche Risiko eines Totalverlustes hin.

Wer Bitcoin kaufen möchte, sollte daher zuerst eine solide Basisanlage aufbauen und nur einen kleinen Betrag einsetzen, auf den langfristig verzichtet werden kann.

Mittlerweile gibt es auch die Möglichkeit, einfach über die Börse in Bitcoins zu investieren. Ein sogenannter Bitcoin-ETN (Exchange Traded Note) ist eine börsengehandelte Schuldverschreibung, die den Kurs von Bitcoin abbildet. Dabei ist Vorsicht geboten: Im Gegensatz zum ETF besteht beim ETN ein Emittentenrisiko. Geht der Anbieter der Note insolvent, droht im schlimmsten Fall ein Totalverlust, da das Kapital in die Konkursmasse fallen kann. Leider sind in der EU reine Bitcoin-ETFs aufgrund von Fonds-Richtlinien nicht zulässig.

Was habe ich laufend zu tun und was mache ich bei Rücksetzer?

Kaufen Sie Aktien, nehmen Sie Schlaftabletten und schauen Sie die Papiere nicht mehr an. Nach vielen Jahren werden Sie sehen: Sie sind reich.

André Kostolany

André Kostolany brachte die Bedeutung von Geduld bewusst überspitzt auf den Punkt. Kursrückgänge gehören zur Börse. Selbst langfristig erfolgreiche Aktienmärkte können zwischenzeitlich erheblich an Wert verlieren.

Wer breit gestreut investiert, ausreichend Zeit zur Verfügung hat und das angelegte Geld nicht kurzfristig benötigt, muss bei einem Rückgang nicht automatisch verkaufen. Ein bestehender Sparplan kann grundsätzlich weitergeführt werden. Bei niedrigeren Kursen werden für denselben Betrag mehr Fondsanteile gekauft.

Grundsätzlich kann man sagen: Nach dem Kauf eines breit gestreuten ETFs oder der Einrichtung eines Sparplans bleibt der laufende Aufwand gering. Sinnvoll sind insbesondere:

- regelmäßig weiter investieren,

- Abrechnungen und Kosten quartalsweise kontrollieren,

- die Sparrate bei Bedarf anpassen,

- die Aufteilung des Vermögens einmal jährlich überprüfen,

- die Strategie bei größeren persönlichen Veränderungen neu beurteilen.

Eine tägliche Beobachtung der Börsenkurse ist nicht erforderlich. Sie verleitet vielmehr dazu, auf kurzfristige Meldungen und Kursschwankungen zu reagieren.

Wäre es nicht sinnvoll, zuerst eine eigene Immobilie zu besitzen, bevor ich in Aktien investieren?

Finanzirrtum 1: Eigenheim auf Pump in der Pampa

Gerald Hörhan

Zu diesem Thema haben fast alle Finanzexperten und Autoren eine eigene Meinung. Gerald Hörhan ist jedenfalls gegen ein Haus auf Schulden in schlechter Lage und bewohnt laut seinen Aussagen zufolge selbst auch eine Mietwohnung. Er investiert sein Geld lieber.

Der Bekannte Börsenexperte, Spekulant und Autor André Kostolany wiederum empfahl Familien grundsätzlich den Erwerb jener Immobilie, die sie langfristig selbst bewohnen möchten.

Peter Lynch als einer der erfolgreichsten Fondmanager, gehört tatsächlich zu den klaren Befürwortern des Eigenheims. In seinem Buch One Up on Wall Street empfiehlt er, vor einer Investition in Aktien zunächst den Kauf eines eigenen Hauses zu erwägen.

Mir persönlich war ein Eigenheim immer wichtig. Ich wollte zuerst das eigene Dach über dem Kopf haben, bevor ich Geld an der Börse investiere. Ich sehe das auch als meine Pensionsvorsorge oder als Sicherheit, wenn mal schlechtere Zeiten kommen. Ein Eigenheim kann eine gute Grundlage sein, sofern Größe, Lage und Finanzierung zur persönlichen Lebenssituation passen. Und ja, da hat Herr Hörhan sicher recht: Es muss jedoch nicht gleich die große, knapp finanzierte Villa in abgelegener Lage sein, die mich 30 Jahre finanziell bindet und sich schwer wieder verkaufen lässt.

Meine drei top Buchempfehlungen:

Die Kunst, über Geld nachzudenken* von André Kostolany

Der Börse einen Schritt voraus* von Peter Lynch

Souverän investieren vor und im Ruhestand* von Gerd Kommer

Mein Anlagekonzept: Instrumente, Portfolio und Strategie

Zum Thema Portfolio-Zusammensetzung bzw. Portfoliostrategie, gibt es zahlreiche Literatur und Informationen im Internet. Manche sind nachvollziehbar und entsprechen der Expertenmeinung. Viele Finanzwebsites verfolgen ein Geschäftsmodell – etwa durch Abonnements, Werbung, Affiliate-Links oder den Verkauf eigener Produkte. Deshalb lohnt es sich, Empfehlungen kritisch zu prüfen und gezielt nach Plattformen zu suchen, die auch ohne Bezahlung verlässliche Informationen, Vergleichsmöglichkeiten und praktische Werkzeuge anbieten. Gute kostenlose Inhalte sind vorhanden, sie müssen jedoch oft erst aus der Vielzahl kommerzieller Angebote herausgefiltert werden. Oder man liest ein gutes Buch zu diesem Thema und findet seinen eigenen Weg.

Professionelle Vermögensverwaltungen werden meist an bekannten Vergleichsindizes gemessen, etwa am MSCI World oder an einer Kombination aus Aktien- und Staatsanleihen-Indizes wie dem Bloomberg Euro Treasury Bond Index. Das zeigt: Entscheidend ist nicht nur, ob ein Portfolio Gewinne erzielt, sondern ob es langfristig besser abschneidet als der Markt. Nicht umsonst gilt die Börsenweisheit: „Die wenigsten schlagen den Markt.“

Ebenso verhält es sich bei Bankenfonds sowie Investmentfonds bekannter Börsen- und Finanzexperten, Crash-Propheten und Finfluenzer. Diese Fonds werden professionell gemanagt mit unterschiedlichen Zielen: Stabilität vs. Performance. Als Messlatte gilt auch hier meistens der Markt, den bekannterweise die wenigsten schlagen. Und natürlich ist das professionelle Management nicht kostenlos.

Wer gut essen will, kauft Aktien; wer gut schlafen will, kauft Anleihen.

André Kostolany

Mein eigenes Konzept

Ich habe die für mich passenden Informationen aus einer Vielzahl von Büchern und online Beiträgen herausgefiltert und mein eigenes Anlage- und Portfoliokonzept erstellt, welches sich in den vergangenen Jahren bewährt und dazu beigetragen hat, auch turbulente Börsenphasen gelassen zu überstehen. Bezugnehmend auf das Zitat von Herrn Kostolany: Ich will gut essen und danach gut schlafen. Mein Gesamtkonzept setzt sich aus folgenden Hauptbestandteilen zusammen:

FINANZINSTRUMENTE

was kaufe ich

PORTFOLIO

wie gewichte ich

STRATEGIE

wie handle ich

Hinweis: Sämtliche Inhalte auf dieser Website und in diesem Beitrag sind keine Anlageberatung und keine Empfehlung zum Kauf bestimmter Wertpapiere. Der Betreiber dieser Website übernimmt keine Verantwortung für finanzielle Verluste, die direkt oder indirekt aus der Nutzung der bereitgestellten Inhalte entstehen. Beachte bitte auch den Haftungsausschluss.

Finanzinstrumente

Um das Portfolio für die gewünschte Risiko-Chancen-Performance zu gewichten, muss man vorher die dafür passenden Finanzinstrumente aussuchen und zuordnen:

- Aktien-ETF - für Wachstum im Depot (bzw. spekulative Beimischung spezieller Themen-ETFs)

Ein Exchange Traded Fund, ist ein börsengehandelter Fonds, der einen Aktienindex (wie z.B. den ATX, den DAX, den S&P 500 oder den MSCI World) passiv nachbildet. Dadurch reduzieren sich die Management bzw. Verwaltungs- und Kaufkosten erheblich gegenüber aktiv gemanagten Fonds. Statt einzelne Aktien zu kaufen, kannst du mit einem einzigen ETF in alle im Index enthaltenen Unternehmen investieren. Das sorgt für eine breite Streuung und geringe Kosten. Du Investierst sozusagen in den ganzen Markt. Weitere Infos dazu findest du z.B. auf der Website der Wiener Börse.

Es gibt eine Vielzahl an Eigenschaften, die ein ETF haben kann. Infos dazu findest du auf allen Finanzportalen, die ich dir unten aufgelistet habe. Ich persönlich achte auf folgende Eigenschaften (Prüfkriterien):

- UCITS-Zertifizierung (Europäischer Anlegerschutz, ist im Fondnamen enthalten)

- Replikation Physisch (Die Aktien werden im Indexverhältnis tatsächlich gekauft)

- Fondwährung EUR (schließt ein zusätzliches Währungsrisiko aus)

- Steuerstatus: Sollte Meldefond in Österreich bzw. in deinem Land sein (Steuer wird automatisch beim FA gemeldet und abgeführt über steuereinfaches Depot)

- Gesamtkostenquote (TER) soll möglichst gering sein (wenn man mehrere ETFs zur Auswahl hat)

- Fondsdomizil soll wenn möglich in Irland (IE) sein (kann bezüglich Quellensteuer vorteilhafter sein)

- Möglichst großer Fond für Wirtschaftlichkeit und Fortbestand

- Ausschüttend (ich will über meine Erträge selbst bestimmen)

- Anleihen-EFT – für Stabilität im Depot

Im Gegensatz zum Aktien-ETF bildet ein Anleihen-ETF einen Anleihenindex (wie z.B. den Bloomberg Euro Government Bond Index) nach. Du Investierst somit in eine Vielzahl von festverzinslichen Wertpapieren (Anleihen) von Staaten oder Unternehmen. Vorteil gegenüber einzelnen Staats- oder Firmenanleihen ist, dass der ständige Nachkauf durch die Fondgesellschaft erfolgt, da Anleihen ja bestimmte Laufzeiten haben. Hat man einzelne Anleihen gekauft, muss man diese nach dem Ablaufdatum wieder nachkaufen. Prüfkriterien wie beim Aktien-ETF. - Aktie – eher für Spekulation

Mit einer Aktie beteiligt man sich direkt an einem Unternehmen und profitiert von möglichen Kurssteigerungen und Dividenden. Es gibt keine Risikostreuung wie bei einem Aktien-ETF, der sich im Wesentlichen mit dem Markt nach oben oder unten bewegt. Die Aktie kann mehr oder weniger schnell nach oben oder unten gehen. Du kannst aber auch viel Geld verlieren, wenn die Aktie einbricht oder sogar einen Totalverlust erleiden, wenn das Unternehmen insolvent wird. - Anleihe – für Stabilität im Depot

Mit einer Anleihe leiht man einem Staat, einer Bank oder einem Unternehmen für eine bestimmte Laufzeit Geld. Dafür werden meist Zinsen (Kupon) bezahlt und der Nennwert wird am Ende zurückgezahlt, sofern der Schuldner zahlungsfähig bleibt. Anleihen werden i.d.R. weniger Risikoreich als Aktien eingestuft, insbesondere wenn man z.B. nur Staatsanleihen mit Top-Rating kauft. Anleihen können aber genauso wie andere Wertpapiere bis zum Rückzahlungstermin schwanken und man muss ggf. den Rückzahlungstermin abwarten, um keinen Verlust zu erleiden. - ETN - Bitcoin, spekulativ

Ein Bitcoin-ETN ist ein börsengehandeltes Schuldpapier, das die Wertentwicklung von Bitcoin möglichst genau nachbildet. Der Kauf erfolgt einfach über ein Wertpapierdepot, ohne Bitcoin selbst verwahren zu müssen. Im Unterschied zu einem ETF handelt es sich jedoch nicht um ein Fondsvermögen, sondern um eine Forderung gegenüber dem Emittenten. Neben den starken Kursschwankungen von Bitcoin besteht daher auch ein Emittentenrisiko, selbst wenn das Produkt mit Bitcoin besichert ist. - Derivate- Zertifikate und Hebelprodukte, hochspekulativ!

Mittlerweile bieten fast alle Banken und Broker auch Derivate wie z.B. Turbos, Optionsscheine und Mini-Futures an. Bei diesen Produkten muss man sich gut auskennen und genau wissen, was man tut. Bei den meisten Produkten dieser Kategorie von Finanzinstrumenten ist ein Totalverlust sehr leicht möglich. Finger weg! - Cash - Bargeldreserve im Referenzkonto

Einen Teil Bargeld sollte man immer für Neukauf, Nachkauf und Rebalancing (Gewichtung im Depot anpassen) bereit halten. Will man Zinsen dafür, muss man es vorübergehend umparken. Optimal, wenn das Referenzkonto Guthaben-Zinsen zahlt. Optional wäre auch ein ungebundenes Sparkonto möglich. Es gibt auch die Möglichkeit, in Geldmarktfonds zu investieren, dabei sollte man sich aber genau informieren und auskennen, damit man nicht in eine Steuerfalle tritt (dazu später noch mehr). - Gold (physisch)

Gold kann als zusätzliche Absicherung und zur Streuung des Vermögens dienen. Es erwirtschaftet jedoch weder Zinsen noch Dividenden und sein Preis kann erheblich schwanken. Wer Gold tatsächlich als unabhängige Reserve besitzen möchte, kann gängige Münzen oder Barren kaufen. Dabei sind sichere Aufbewahrung sowie der Unterschied zwischen An- und Verkaufspreis zu berücksichtigen. Im Anlageportfolio findet Gold bei mir keine Berücksichtigung. Gold betrachte ich entkoppelt vom Anlageportfolio, wie auch das Thema Immobilien. Siehe dazu auch die Fragestellung im Kapitel davor.

Portfolio

Mein Portfoliomodell für Aufbau, Stabilität, Chancen und Liquidität:

Wachstum 70% (60–80 %)

Mein stabiles Basisinvestment, das für den langfristigen Aufbau den Löwenanteil übernimmt. Je nach Marktsituation kann man in diesen Bereich zwischen 60% und 80% seiner Investments halten. Eine jährliche Überprüfung und ggf. Anpassung an die Gewichtung (Rebalancing) wird ausreichen. Bestenfalls kann man die Positionen in diesem Topf auch einfach jahrelang belassen.

- Aktien-ETFs (Märkte, Länder, Themen)

Stabilisierung 10% (0–20 %)

Anleihen bzw. Anleihen-ETFs können für eine Reduzierung von Schwankungen durch den Aktienanteil und somit für mehr Stabilität bzw. weniger Volatilität sorgen. In normalen Börsenzeiten kann man davon ausgehen, dass Anleihen in Zeiten fallender Aktienkurse steigen und umgekehrt. Als Europäischer Anleger investiert man bestenfalls in europäische Staatsanleihen um keinem Wechselkursrisiko ausgesetzt zu sein. Ich kaufe aber nicht zwanghaft Anleihen bzw. Anleihen ETFs, wenn diese gerade sehr teuer sind.

- Anleihen-ETFs

- Anleihen

Spekulation 10% (0–20 %)

Dieser Investitionstopf ist optional und sollte insbesondere zu Beginn vermieden werden. Man kann diesen auch auf Dauer ignorieren. Wenn man ein Unternehmen gut kennt und diesem in wirtschaftlicher Hinsicht vertraut, kann man eine erste kleine Positionen aufbauen und kann somit die Chance erhöhen, den Markt zu schlagen. Ich habe mittlerweile bessere Erfahrung mit speziellem Themen ETFs gemacht. Diese bilden oft einen Index aus spekulativen Firmen, Märkten oder Branche ab und man ist nicht dem Risiko eines einzelnen Unternehmens ausgeliefert. Ich habe z.B. einen Quantencomputer-ETF gekauft und partizipiere nun ganz gut am rasanten Wachstum dieser Branche. Ich weiß aber nicht, ob ich die richtige Einzelaktie gefunden hätte, die schneller als dieser spezielle Markt wächst. Auch Bitcoins oder Bitcoin-ETNs sowie alle Arten von Derivaten (Hebelprodukte) fallen ebenso in diese Rubrik.

- Aktien

- ETNs (Bitcoin)

- Spekulative Themen ETFs

- Hebelprodukte (viel Erfahrung und Wissen erforderlich)

Liquidität 10% (0–20 %)

Wie bereits bei den Finanzprodukten erläutert, sollte man immer für Neukauf, Nachkauf und Rebalancing (Gewichtung im Depot anpassen) Liquidität vorhalten. Abgesehen davon, dass man vielleicht sogar Guthabenzinsen am Referenzkonto erhält, gibt es auch die Möglichkeit, freies Kapital auf Sparguthaben zwischen zu parken.

Profis empfehlen auch Geldmarktfonds, die aber in steuerlicher Hinsicht genau zu hinterfragen sind. Ich habe einen von Experten empfohlenen Geldmarktfond, der an den euro short-term rate (€STR) gekoppelt war, zum Parken von Cash gekauft. Zinsen waren etwas höher als am Sparkonto. Was ich nicht wusste, dass einmal im Jahr der Staat Österreich auf die Jahreszinsen der eingelegten Summe die KESt. verrechnet. Ich hatte den Fond aber erst 1/2 Jahr – Pech gehabt. Also genau erkundigen, auch wenn es sich um grundsätzlich risikoarme Fons handelt.

- Guthaben auf Referenzkonto

- ungebundenes Sparguthaben

- Geldmarktfond (insbesondere für österreichische Anleger Spezialwissen erforderlich)

Strategie

Warum braucht man eine Strategie?

Bereits beim Aufbau des Portfolios sollte festgelegt werden, wie investiert und das Kapital aufgeteilt wird. Danach kann sich das Vermögen weitgehend ohne laufendes Eingreifen entwickeln. Dennoch wird es Situationen geben, in denen Entscheidungen erforderlich sind – etwa bei starken Kursrückgängen, neuen Anlageideen oder größeren Veränderungen der persönlichen Situation. Dafür braucht es klare Regeln, die bereits im Vorhinein festgelegt werden. Sie helfen, auch in stressigen Börsenphasen überlegt und konsequent zu handeln.

- Depotaufbau

Wenn man in Zeiten niedriger Aktienkurse also in Bärenzeiten einkauft hat man den Vorteil, dass einem erste Bewegungen nach oben bereits Luft für den nächsten Rückgang schaffen. Ich habe z.B. ein ganzes Depot zu Corona aufgebaut und brauche mittlerweile auch größere Börseneinbrüche nicht mehr fürchten.

Wenn man nun am Anfang steht und mit dem Investieren beginnen möchte, sich der Markt aber vielleicht sogar in einem Allzeithoch befindet, wird man eher nicht das ganze Geld auf einmal investieren (obwohl es auch Studien und Meinungen gibt, die das anders sehen). Ich habe das immer so gehandhabt, dass ich mit kleinen Positionen gestartet bin. Damit ist die Struktur vorhanden. Beim nächsten Rücksetzer stocke ich dann je nach gebotener Chance mehr oder weniger stark auf. - Krisenmanagement – alles crashed

Ein Rücksetzer gleich zu Beginn einer angehenden Börsenkarriere tut weh – Ja, da geht es jedem gleich. Wenn man aber versteht und weiß, dass der Markt wieder zurück kommt und man eine Strategie hat, wird man genau jetzt nachkaufen und davon profitieren. Hat man nach einer gewissen Zeit seine Positionen erst einmal ausreichend im Plus, sieht man den nächsten Rücksetzer – wie alle Profis – als Chance. - Laufende Überprüfung der Spekulativen Produkte

Wenn man Investments wie Aktien, spekulative ETFs, ETNs usw. hält, wird man diese öfters zu überprüfen haben. Es gibt auch viele Anleger, die sich mit Aktien näher beschäftigen und kaum ETFs im Depot haben. Hat man einige sogenannte “Blue-Chip” Aktien (Aktien von großen, etablierten und börsennotierten Unternehmen) gekauft, wird sich die laufende Überprüfung auch in Grenzen halten. Ich halte z.B. schon länger die Österreichische Post. Aktie schwankt wenig, dafür gibt es einmal im Jahr eine schöne Dividende. Diese Aktie könnte man schon fast auch im Wachstums-Topf sehen. - Jährliche Anpassung der Gewichtung im Depot

Gewinne laufen lassen und Rücksetzer nachkaufen. Sofern meine Investmentidee noch aktuell ist und ich entsprechend Chancen insbesondere bei den zurückgegangenen Positionen sehe, optimiere ich mein Portfolio nach dieser Strategie. - Neue Positionen aufnehmen

Wenn sich neue Chancen auftun, will ich dabei sein. Je nach Risikobewertung im Wachstum- oder im Spekulationstopf. - Anpassung Sparplan

Wenn ich z.B. einen ETF-Sparplan laufen haber, werde ich den entsprechend meine Sparziele und finanzieller Möglichkeiten zumindest jährlich überprüfen und ggf. anpassen.

Praxisdepot: So habe ich meine Strategie umgesetzt

Ich habe diese Strategie – eher unbewusst – erstmalig im April 2020, nachdem der Corona-Schock seine Talsohle erreicht hatte, umgesetzt. Mit wurde damals Geld aus der eigenen Familie anvertraut – leg das bitte für uns an.

Meine damalige Überlegung war, das Risiko durch eine möglichst breite Streuung mit ETFs zu reduzieren und gleichzeitig einen Teil des Portfolios mit Anleihen zu stabilisieren. Dennoch sollte die Anlage ausreichend Wachstum ermöglichen und langfristig deutlich mehr erwirtschaften, als lediglich die Inflation auszugleichen.

Ich kannte das Allwetter-Portfolio von Ray Dalio, das einen sinnvollen Grundgedanken verfolgt: Unterschiedliche Anlageklassen sollen das Depot in verschiedenen Wirtschaftsphasen stabilisieren. Die bekannte Standardaufteilung gilt heute jedoch teilweise als überholt, weil sie stark auf langfristige Staatsanleihen setzt. Zudem ist die genaue Umsetzung für europäische Privatanleger vergleichsweise komplex. Für ein einfaches Depot erschien mir daher eine angepasste Kombination aus Aktien-ETFs, europäischen Staatsanleihen (auch als ETF), Liquidität und gegebenenfalls einen kleinen spekulativen Teil, als praktikabler. Schnell wurde eine passende Aufteilung gefunden:

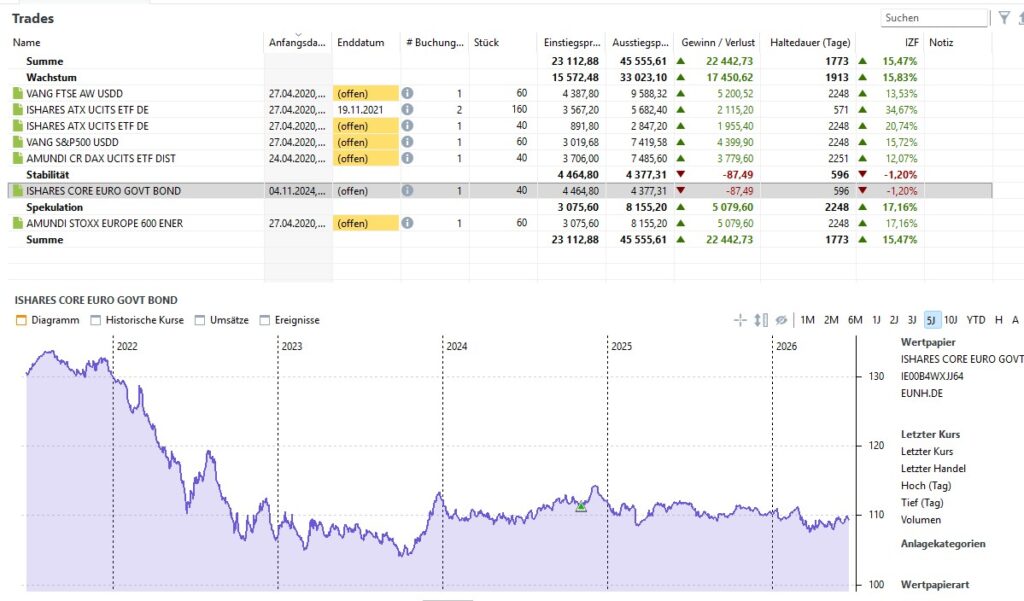

Wachstum:

- Vanguard FTSE All-World UCITS ETF (USD) Distributing

IE00B3RBWM25 - Amundi Core DAX UCITS ETF Dist

LU2611732046 - iShares ATX UCITS ETF (DE)

DE000A0D8Q23

Stabilität:

- iShares Core Euro Government Bond UCITS ETF (Dist)

IE00B4WXJJ64

Spekulation:

- Amundi STOXX Europe 600 Energy Screened UCITS ETF Dist

LU2082998167

Liquidität:

- Bargeldreserve war damals nicht nötig, es wurde alles Investiert. Für den späteres Einkauf des Euro Government Bond – ETF wurde der ATX-ETF reduziert.

Den ATX-ETF habe ich (leider) etwas zu früh reduziert, weil dieser damals schon sehr lange seitwärts verlief und ich noch Anleihen brauchte. Hätte ich diesen belassen und einfach nichts getan, wäre die Performance nochmal um einiges besser verlaufen und ich hätte den MSCI-World vermutlich geschlagen.

Der Kurs der Staatsanleihen war während der Corona-Krise sehr hoch, darum musste ich anfangs noch warten, um den stabilisierenden Depotanteil aufzubauen. Anfang November 2024 entschloss ich mich, den Euro Government Bond – ETF als stabilisierendes Element im Depot zu kaufen.

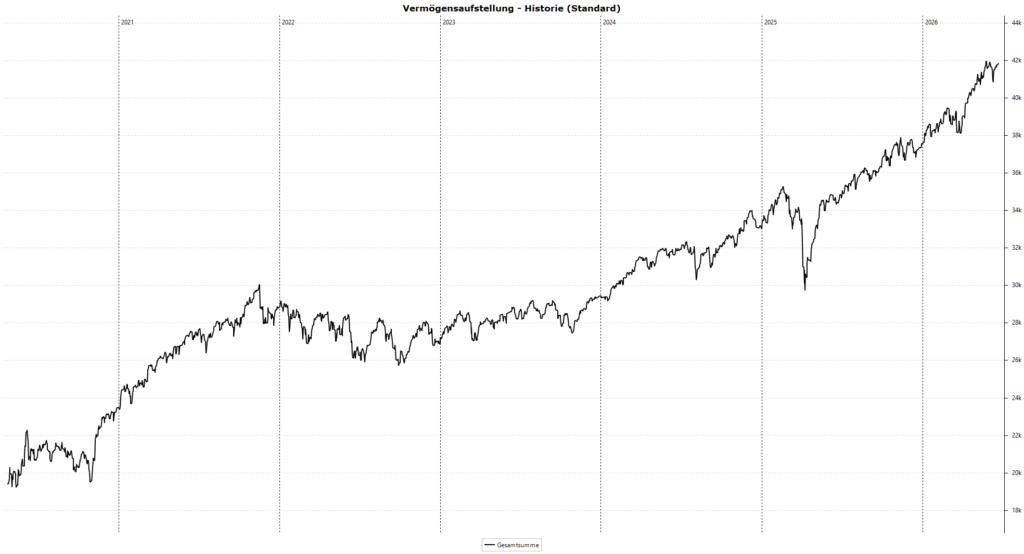

Danach habe ich das Konto nicht mehr angerührt und mittlerweile eine Rendite von 115% (inkl. realisierter Gewinne aber ohne Dividenden) in etwas über 6 Jahren erzielen können. Der Spekulative Teil ist ein Energie-EFT, der aktuell gut performt und den Rückgang des DAX-ETFs gut kompensiert. Im gesamten Anlagezeitraum habe ich zusätzlich Dividendenausschüttungen von ca. EUR 2.500,- erhalten. Natürlich hätte ich auch einfach den MSCI-World kaufen können und sogar mehr Rendite aufgrund der außergewöhnlichen Kurssteigerungen der “Magnificent 7”, erreicht. Aber auch mit viel mehr Risiko und größeren Rücksetzern.

Vermögensaufstellung meines Praxisdepots:

Performance-Chart des gesamten Depots über die gesamte Laufzeit April 2020 bis Juni 2026:

Alle Trades und der Kauf des Euro Goverment Bond – ETFs:

Die Abbildungen sind Screenshots vom Programm Portfolio Performance, dessen wesentlicher Vorteil darin besteht, dass mehrere Depots, Konten und Anlageklassen gemeinsam ausgewertet werden können. Dadurch entsteht ein Gesamtüberblick über das gesamte Vermögen, auch wenn dieses auf verschiedene Banken oder Broker verteilt ist. Die Daten bleiben dabei lokal auf dem eigenen Computer. Zu beachten ist jedoch, dass Käufe, Verkäufe und andere Buchungen zusätzlich in Portfolio Performance erfasst oder importiert werden müssen. Die Transaktionen werden daher neben dem jeweiligen Broker ein zweites Mal dokumentiert.

Weitere Ideen und Überlegungen als Ausgangspunkt für eigene Recherchen

Neben den bereits vorgestellten Bausteinen gibt es zahlreiche weitere Investmentinstrumente. Nicht jedes davon passt in jedes Portfolio. Sinnvoll ist daher, neue Ideen zunächst den Bereichen Wachstum, Stabilität, Spekulation oder Liquidität zuzuordnen und anschließend Kosten, Risiken, steuerliche Behandlung und die Auswirkungen auf das Gesamtportfolio zu prüfen.

Wachstum:

Der MSCI World umfasst große und mittelgroße Unternehmen aus 23 Industrieländern, während der FTSE All-World zusätzlich Schwellenländer einbezieht und damit breiter aufgestellt ist. Beide Indizes gewichten Unternehmen nach ihrem Börsenwert. Dadurch haben die größten US-Technologiekonzerne einen erheblichen Einfluss: Die „Magnificent Seven“ machten im MSCI World Ende Mai 2026 zusammen rund 24,4 Prozent. Durch die derzeitige Größe der amerikanischen Aktienmärkte machen US-Unternehmen rund 75 Prozent des Index aus. Dies wird von Experten immer wieder kritisiert und als Gefahr gesehen.

Wer diese Konzentration reduzieren oder Regionen gezielter gewichten möchte, kann die Weltwirtschaft auch aus mehreren Bausteinen zusammensetzen, beispielsweise mit ETFs auf:

- MSCI Europe für Europa,

- MSCI USA oder S&P 500 für die USA (getrennt vom MSCI-World),

- MSCI Pacific oder MSCI Japan für den asiatisch-pazifischen Raum,

- MSCI Emerging Markets für Schwellenländer.

Der FTSE All-World deckt Industrie- und Schwellenländer bereits mit rund 4.200 Unternehmen in einem einzigen Index ab. Bei einer Aufteilung auf mehrere regionale ETFs müssen die Gewichtung und das spätere Rebalancing hingegen selbst festgelegt werden.

Themen wie z.B. ein Burggraben-ETF (z.B. VanEck Morningstar US ESG Wide Moat UCITS ETF USD A | IE00BQQP9H09) ergänzen bei mir das Basisinvestment, ersetzen aber keinen breit gestreuten Welt-ETF. Dieser investiert in Unternehmen mit langfristig schwer angreifbaren, dauerhaften Wettbewerbsvorteilen, etwa starken Marken, Patenten, Netzwerkeffekten, hohen Wechselkosten oder besonderen Kostenvorteilen. Das Konzept orientiert sich am „Economic Moat“-Gedanken von Warren Buffett und Charlie Munger, die Berkshire-Hathaway groß gemacht haben. Wer will, kann für dieses Thema auch die Berkshire-Hathaway-Aktie beimischen.

Stabilität:

Für den stabilisierenden Teil eines Portfolios sind aus meiner Sicht vor allem Euro-Staatsanleihen-ETFs mit kurzen bis mittleren Restlaufzeiten geeignet. Sie reagieren deutlich weniger stark auf Zinsänderungen als langfristige Anleihen. Ich habe in jeden Depot:

- einen Euro-Staatsanleihen-ETFs mit 1 bis 3 Jahren Restlaufzeit und

- eventuell ergänzt um einen ETF mit 3 bis 5 Jahren Restlaufzeit

Eine weltweite Streuung ist ebenfalls möglich. Für Euro-Anleger sollte ein globaler Staatsanleihen-ETF jedoch möglichst gegenüber dem Euro währungsgesichert sein. Andernfalls können Wechselkursschwankungen die stabilisierende Wirkung überlagern. Globale Fonds enthalten häufig längere durchschnittliche Laufzeiten und reagieren daher ebenfalls stärker auf Zinsänderungen.

Spekulation:

Ich habe schon in vielen einzelne Unternehmen investiert, habe aber festgestellt, dass ich mit speziellen Themen-ETFs für z.B. neue Branchen, Märkte oder Produkte auf lange Sicht bessere Erfolge bei weniger Volatilität erzielt habe. Als spekulative Beimischungen habe ich zuletzt unter anderem in folgende Themen-ETFs gekauft, die mir viel Freude bereitet haben:

- Quantentechnologie

VanEck Quantum Computing UCITS ETF A | IE0007Y8Y157 - KI / AI

Xtrackers Artificial Intelligence & Big Data UCITS ETF 1C | IE00BGV5VN51 - Wasserstoff

VanEck Hydrogen Economy UCITS ETF USD A | IE00BMDH1538 - Intelligente Stromnetze und Infrastruktur

First Trust Nasdaq Clean Edge Smart Grid Infrastructure UCITS ETF Acc | IE000J80JTL1 - Wasseraufbereitung, Wasserversorgung

Amundi MSCI Water UCITS ETF Dist | FR0010527275

Derzeit befinden sich noch weitere Themen auf meiner Watchlist, darunter Raumfahrt, Robotik und Longevity. Unter Longevity versteht man Unternehmen, die vom medizinischen Fortschritt, einer steigenden Lebenserwartung und den Bedürfnissen einer alternden Bevölkerung profitieren. Auch diese Themen würde ich nur als kleinere spekulative Beimischung einsetzen.

Fazit: Einfach investieren und gut schlafen

Geldanlage muss nicht kompliziert sein. Im Gegenteil: Je komplizierter es wird, desto größer ist oft die Gefahr, den Überblick zu verlieren.

Für mich funktioniert heute ein einfacher Ansatz am besten:

Breit streuen, Kosten niedrig halten, Spekulation begrenzen, Rücksetzer nutzen und langfristig denken. Damit wird man nicht über Nacht reich. Aber man vermeidet viele Fehler. Und genau das ist bei der Geldanlage schon sehr viel wert.

Der wichtigste Punkt ist nicht, die perfekte Strategie zu finden. Die gibt es wahrscheinlich nicht. Wichtig ist eine Strategie, die man versteht, durchhält und mit der man gut schlafen kann.

Für mich steht nicht nur Rendite im Vordergrund, sondern vor allem finanzielle Sicherheit und Lebensqualität.

FAQ (Häufige gestellte Fragen)

Reicht ein einziger ETF für den Anfang?

Ein weltweit investierender ETF (z.B. MSCI World oder den FTSE All-World) kann für den Einstieg grundsätzlich ausreichen. Er enthält bereits eine große Anzahl unterschiedlicher Unternehmen. Mehrere ETFs führen nicht automatisch zu einer besseren Streuung, da sich deren Inhalte häufig überschneiden. Ein beigemischter Staatsanleihen-ETFs kann für Stabilität im Depot sorgen und Verluste im Aktienteil ggf. teilweise abfedern.

Soll ich mein Geld sofort investieren oder auf einen Kursrückgang warten?

Der ideale Einstiegszeitpunkt lässt sich nicht zuverlässig vorhersagen. Wer langfristig investiert, sollte nicht unbegrenzt auf niedrigere Kurse warten. Bei größeren Beträgen kann eine Aufteilung auf mehrere Investitionszeitpunkte helfen, das persönliche Risikoempfinden zu reduzieren.

Ist ein ausschüttender oder ein thesaurierender ETF besser?

Ein ausschüttender ETF zahlt die Erträge regelmäßig aus. Ein thesaurierender ETF legt sie automatisch wieder an. Für den langfristigen Vermögensaufbau ist die thesaurierende Variante häufig einfacher. Wer laufende Einnahmen erhalten möchte, kann einen ausschüttenden ETF wählen. Aber Achtung: bei thesaurierenden Fonds fällt durch ausschüttungsgleiche Erträge KESt an, die unmittelbar das Verrechnungskonto belasten.

Was passiert, wenn mein ETF vorübergehend deutlich an Wert verliert?

Der Wert eines Aktien-ETF kann zwischenzeitlich stark sinken. Solange das Geld nicht benötigt wird und die langfristige Strategie unverändert gilt, muss ein solcher Rückgang nicht automatisch zu einem Verkauf führen. Ein Verlust wird erst durch den Verkauf tatsächlich realisiert. Rücksetzer sind i.d.R. eine Chance zum Nachkaufen oder Neueinstieg.

Wie oft sollte ich mein Depot kontrollieren?

Für eine langfristige Anlage genügt in der Regel eine gelegentliche Kontrolle. Eine umfassendere Überprüfung einmal jährlich ist meist ausreichend. Eine tägliche Beobachtung der Kurse verbessert das Anlageergebnis nicht und führt häufig zu unnötiger Nervosität.

Hintergrund & Wissen

An dieser Stelle möchte ich ein paar YouTube-Kanäle bzw. Websites vorstellen, mit denen ich gute Erfahrung gemacht habe und meiner Meinung nach seriöse Informationen bieten. Natürlich geht heutzutage nichts mehr ohne Werbung, aber die kann man ja entsprechend seiner eigenen Bedürfnisse filtern.

🔗 Börse Wien

Homepage der Wiener Börse. Hier kann man sein Wissen vertiefen. Es gibt eine eigene Rubrik “Wissen”. Infos und Kurse zu allen Produkten, insbesondere auch ETFs.

🔗 Deutsche Börse

Homepage der Börse Frankfurt. Hier gibt es ebenso eigene Rubrik “Wissen” mit Infos und Kursdaten von Produkten wie Aktien, ETFs, ETNs, Anleihen, Fonds, Rohstoffe und Zertifikate.

🔗 justETF

Alles rund um das Thema ETF und ETN, detaillierte Informationen zu fast allen am Markt erhältlichen ETFs, Themen-ETFs, Vergleichsgrafiken und Grundlagen. Mittlerweile ist auch eine Österreich-Version verfügbar.

🔗 bitpanda

Bitpanda ist eine in Österreich besonders bekannte Plattform für den Kauf und Verkauf von Bitcoin. Für österreichische Anleger ist vor allem die automatische Berechnung und Abfuhr der Kapitalertragsteuer vorteilhaft. Unter “Academy” findest du viele Infos zum Thema Investieren und Bitcoin.

🔗 Mario Lochner

Mario Lochner zählt zu den bekanntesten Finanz-Blogger im deutschsprachigen Raum, ist Mitbegründer des Mission-Money Kanals und betreibt seit einigen Jahren seinen eigenen YouTube Kanal. Es gibt dort regelmäßige Briefings und Interviews mit Finanzexperten wie Andreas Beck, Gerd Kommer, Mojmir Hlinka und viele weitere.

🔗 Beating Beta

Hinter dieser Website steckt ebenso Mario Lochner. Wenn man sich für Einzelwerte interessiert, gibt es hier auch immer wieder Gratisdownloads (Reports) zu aktuellen Investmenttrends

Natürlich gibt es noch unzählige weitere Websites und Kanäle die man hier aufzählen könnte, aber für den Anfang sollte es reichen. Wenn du dich mit diesem Thema beschäftigst, wirst du im Laufe der Zeit immer mehr Informationsquellen erschließen, die genau deine Bedürfnisse decken.

Dein Feedback zum diesem Beitrag

Beachte bitte den Haftungsausschluss auf der Seite Impressum | ©.

Dieser Beitrag enthält Inhalte, die mithilfe von KI erstellt und redaktionell geprüft wurden. Weitere Hinweise zur KI Nutzung findest du im Transparenzhinweis auf der Seite Impressum | ©.

Wikiperience Beitrag von:

Inhaltsverzeichnis

Werbung

Tools & Empfehlungen

von Gerd Kommer.

Ein Investmentbuch für fortgeschrittene Privatanleger. Standardwerk für ETFs und Geldanlage.

von Gerd Kommer

Mit ETFs Ihren Lebensstandard und Ihre Vermögensziele sichern. Viele Fragen rund um Geldanlage, Vemögen und Immobilien wissenschaftlich beantwortet. Nicht erst vor der Pension lesen!

von André Kostolany

Das Vermächtnis des Börsengurus: Börsen verstehen und reich werden. Obwohl die Erfahrungen aus einer anderen Zeit stammen, sind sie aktueller denn je. Muss man gelesen haben. Eines meiner Lieblingsbücher.

von Peter Lynch

Wie auch Sie mit Aktien verdienen können! Seine Weisheiten sind zeitlos und haben bis heute nichts an Wert und Aktualität verloren. Ein Standardwerk für das Handeln mit Aktien.

von Gerald Hörhan

Wie du gar nicht mehr verhindern kannst reich zu werden. Der Unternehmer, Autor und Influencer vermittelt dir sein Know-how für den Vermögensaufbau mit Immobilien und teilt seine Erfahrungen und Ansichten rund um Geldanlage und Immobilien.

von Robert G. Hagstrom

30 Jahre “The Warren Buffett Way” – Erweiterte und ergänzte Jubiläumsausgabe. Der erfolgreichste Investor der Welt, verehrt und (meist mit weniger Erfolg) kopiert von Millionen.